Empresa recebe nova classificação que permite a sua volta ao programa do Governo Federal

O SINDÁGUA, por meio de uma intermediação estratégica junto ao Ministério do Trabalho e Emprego (MTE), obteve sucesso para o corpo de trabalhadores da Copasa, restabelecendo a possibilidade de empréstimos consignados junto a instituições bancárias e financeiras, com o diferencial do desconto direto em folha de pagamento.

O QUE É O EMPRÉSTIMO “CRÉDITO DO TRABALHADOR”?

Viabilizado pelo Governo Federal para trabalhadores sob o regime CLT, essa modalidade de crédito utiliza o vínculo empregatício como garantia. Por ser descontado diretamente do salário, as instituições financeiras conseguem oferecer taxas de juros consideravelmente menores do que o crédito pessoal comum ou o cheque especial. O principal objetivo é oferecer uma alternativa de crédito mais barata para a organização de dívidas ou investimentos necessários, utilizando a estabilidade do emprego como facilitador. No caso de uma demissão, com a impossibilidade de desconto em folha, o trabalhador deverá arcar com o restante do empréstimo por meio de pagamentos em boletos.

EDUCAÇÃO FINANCEIRA: O CUIDADO COM A SUA RENDA

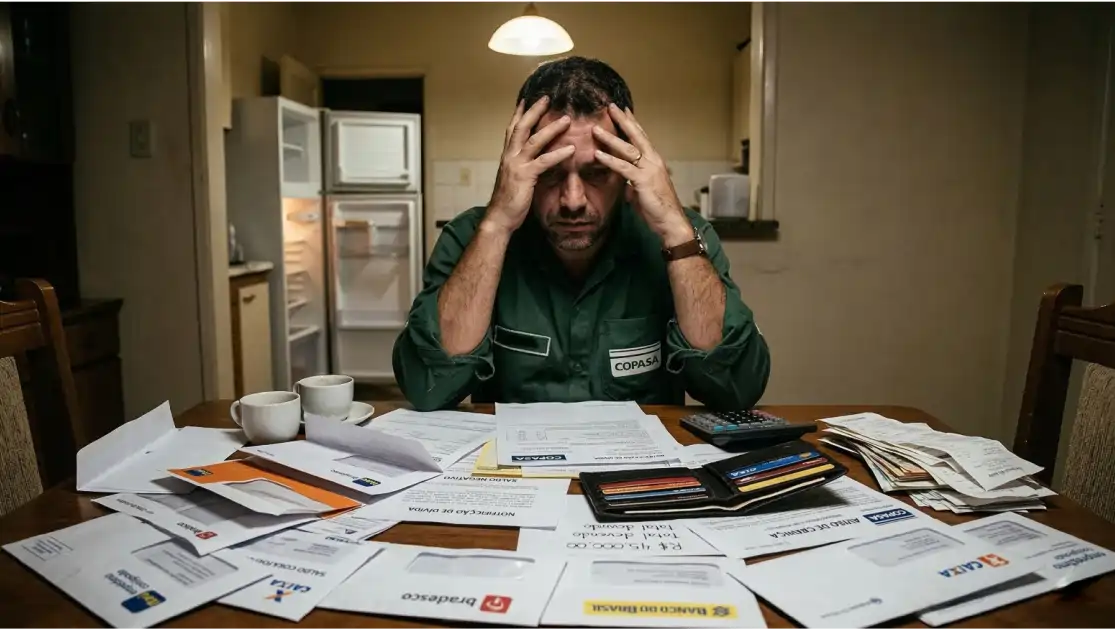

Embora o acesso ao crédito seja uma ferramenta para salvar quem esteja em apuros financeiros, o SINDÁGUA reforça que a contratação de empréstimos só deve ser realizada em caso de extrema necessidade e com cautela. O endividamento irresponsável pode comprometer seriamente a saúde financeira da sua família.

Diferentemente de outros descontos, as parcelas do empréstimo consignado são retidas no salário bruto, ocorrendo antes das outras rubricas habituais.

PROTEJA SEUS BENEFÍCIOS ESSENCIAIS

Se você comprometer uma fatia muito grande da sua margem consignável, poderá ter problemas para manter pagamentos vitais que ocorrem na sequência, tais como: Copass Saúde, Fundação Libertas, mensalidade do SINDÁGUA, da AECO e outras.

Antes de se aventurar a fazer esse tipo de contrato, coloque todos os seus gastos fixos no papel. O empréstimo deve ser solução para um problema (como trocar uma dívida cara por uma mais barata) e nunca uma “renda extra” para consumo imediato.

Orientações para evitar o superendividamento:

• Analise o Custo Efetivo Total: Não olhe apenas para o valor da parcela, mas para o quanto você pagará no total ao final do contrato.

• Limite sua Margem: Evite usar o limite máximo permitido por lei. Deixe sempre uma “folga” no seu contracheque para imprevistos.

• Priorize Dívidas: Use o Crédito do Trabalhador apenas se for para quitar dívidas com juros maiores, como o rotativo do cartão de crédito.

O SINDÁGUA segue atuando não apenas na garantia de direitos, mas também no zelo pelo bem-estar e pelo equilíbrio financeiro de cada associado.